|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

2011.03.16

Не переведено

pdf

TALLINNA MAJANDUSKOOL Finantserialade osakond

Dmitri Jermohhin PROPORTSIONAALSE JA ASTMELISE TULUMAKSU VÕRDLUS EESTI, SAKSA JA VENEMAA MAKSUSÜSTEEMIDE NÄITEL Diplomitöö

Juhendaja: Rando Soomre

Tallinn 2004 SISUKORD 1 PROPORTSIONAALSE JA ASTMELISE TULUMAKSU OLEMUS 2 EESTI, SAKSAMAA JA VENEMAA MAKSUSÜTEEMID 2.1.1 Eesti maksusüsteemi ajalugu 2.1.2 Saksamaa maksusüsteemi ajalugu 2.1.3 Venemaa maksusüsteemi ajalugu 2.2.2 Saksamaa tulumaksusüsteem 2.2.3 Venemaa tulumaksu süsteem 3 ASTMELISE, PROPORTSIONAALSE JA SEGAARVESTUSE VÕRDLUS 3.1 Proportsionaalse tulumaksu arvestus 3.2 Asmelise tulumaksu arvestus 3.3 Segaarvestuse tulumaksu arvestus 7.1 Lisa 1. Palgamaksu tabel kuu kohta. 2004 7.2 Lisa 2. Erinevate tulumaksusüsteemide võrdlus 7.3 Lisa 3. Astmelise ja proportsionaalse tulumaksusüsteemi tulude võrdlus 7.4 Lisa 4. Erinevate tulumaksusüsteemide võrdlus 7.5 Lisa 5. Astmelise, proportsionaalse ja segaarvestuse tulumaksusüsteemide tulude võrdlus

SISSEJUHATUS

Riigi struktuuri areng ja vormi muutus haaravad alati kaasa maksusüsteemi ümberkujundamise. Kaasaaegses tsiviliseeritud ühiskonnas on maksud riigi tulude peamine allikas. Lisaks riigi eksisteerimiseks vajalike kulutuste finantseerimise funktsioonile kasutab riik maksusüsteemi selleks, et mõjutada majanduslikult ühiskonna arengut, selle dünaamikat ning struktuuri ja teadus-tehnilisi progresse. Nimetatud funktsioonide praktiline realiseerimine oleneb nende finantseerimisest, mis ei ole aga võimalik ilma, et toimuks iga aastane sisemajanduse koguprodukti maksumuse teatud osa tsentraliseerimine, s.t. riigi tasandil finantseeritavate ressurside akumulleerimist riigi eelarves.

Nii on maksusüsteem ühelt poolt maksude, maksete, tollimaksude ja aktsiiside kogum, mida maksavad kõik füüsilised ja juriidilised isikud, ja teiselt poolt mehhanism, meetodid, maksude korjamise kord, mis on seaduse poolt kehtestatud ning moodustavad kokku riigi maksupoliitika. Teisisõnu on maksupoliitika võimu- ja juhtimisorganite juriidiliste tegevuste kompleks, mis määrab maksuseaduste sihtotstarbelise rakendamise. Majanduslikult põhjendatud maksupoliitika omab eesmärki optimiseerida vahendite tsentraliseerimist maksusüsteemi kaudu. Maksupoliitika peab tagama riigile finantsressursse, tingimusi kogu riigi majanduse reguleerimiseks, ning samuti võimalusi turumajanduslikes suhetes tekkiva ebavõrdsuse tasandamiseks.

Käesoleva diplomitöö eesmärk on uurida, millist tulumaksusüsteemi, astmelist või proportsionaalset, riigis kasutada. Selle tulemusena näeb lõputöö autor ühiskonnale tulude õiglasema ja kasulikuma jaotamise tagamise ning sotsiaalse ebavõrdsuse vähenemise. Samuti riigi elanikkonna rahulolu suurenemise.

Et võrrelda erinevaid maksusüsteeme, on vaatluse alla võetud eesti, saksamaa ja venemaa maksusüsteemid, et näha nende rakendamise mõju ühiskonna rahulolule ning tekkivat sotsiaalse ebavõrdsuse taset. Lisaks tuuakse autori poolt meelevaldselt võrdlusesse proportsionaalse ja astmelise tulumaksu üheaegne kasutamine ehk segamaksusüsteem, millega püütakse vaadelda segamaksusüsteemi mõju ühiskonnale.

Töö kirjutamisel on kasutatud võimalikult uut informatsiooni, sest maksuseadused muutuvad, eriti noore riigi arenedes väga kiiresti. Seetõttu on kasutatud informatsiooni algallikana ka palju internetis leiduvat materjali.

Töö esimeses osas vaadeldakse proportsionaalse ja astmelise maksusüsteemi olemusi ja nende mõju ühiskonnale.

Teises osas antakse ülevaade eesti, saksamaa ja venemaa tulumaksusüsteemidest, vaadeldakse nende arengu ajalugu ning tuuakse välja vaadeldavate riikide tulumaksusüsteemide eripärad.

Kolmandas osas tuuakse käesoleva töö analüüsi lähtekohad, milles püütakse analüüsis kasutatavate arvandmete valikuga ja nende rakendamisega anda ülevaate proportsionaalse ja astmelise maksussüsteemi põhimõtetest ja erinevustest. Lisaks tuuakse võrdlusandmete kõrvale mõlema maksusüsteemi segamaksusüsteemi arvnäitajad, et analüüsida mõlema meetodi koosmõju. Samas osas käsitletakse käsitletakse proportsionaalse ja astmelise ning segamaksusüsteemi analüüsi käiku ja saadud tulemusi ning diplomitöö autori poolset nägemust.

1 PROPORTSIONAALSE JA ASTMELISE TULUMAKSU OLEMUS

Seadusandlik ja täidesaatev võim on riigi igapäevast tegevust korraldavad võimud ja mõlema üheks eesmärgiks on reguleerida ühiskonna elu sellisel viisil, et see oleks turvalisem ja õiglasem, oleks tagatud kõigi kodanike sotsiaalne ja materjalne võrdsus ning rahulolu.

Üheks selliste eesmärkide elluviimise viisiks on riigi tulude ümberjagamine viisil, mis riivaks ühiskonna erinevaid huvigruppe võimalikult vähe ja valutult. Sellist tulude ümberjagamist nimetatakse maksupoliitikaks, mis on üheks majanduspoliitika osaks.

Tuua võib välja kolm peamist fiskaalmajanduse poliitika tüüpi: 1. Maksimaalsete maksude poliitika, mida iseloomustab põhimõte „võtta kõike, mis on võimalik“. Siinjuures on aga riigile tagatud „maksulõks“, kuna maksukoormuse tõstmine ei too kaasa riigi tulude suurenemist. Äärmine maksumäär on kindel ja sõltub paljudest faktoritest igal konkreetsel juhtumil. Teadlased peavad piirmääraks 50%; 2. Arukate maksude poliitika. Aitab kaasa ettevõtluse arengule, tagades talle soodsa maksukliima. Ettevõtjat viiakse maksimaalselt palju maksude alt välja, kuid see toob kaasa sotsiaalsete programmide piiratuse, sest riigi tulud vähenevad; 3. Maksupoliitika, mis näeb ette piisavalt kõrge maksukoormuse, kuid tähelepanuväärse sotsiaalse kaitse kõrval. Maksutulu suunatakse erinevate sotsiaalsete fondide suurendamisele. Selline poliitika toob kaasa inflatsioonispiraali lahti keeramise. [1]

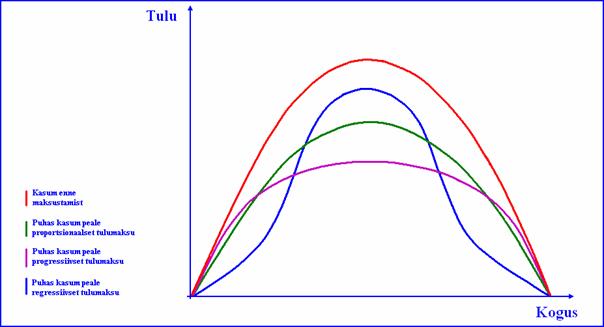

Tulu maksustamiseks on riigil võimalik kasutada peamiselt kolme maksustamise võimalust, mis on toodud joonises 1: 1. Proportsionaalne; 2. Regressiivne; 3. Progressiivne.

Kuna regressiivset tulumaksu süsteemi kasutatakse üsna harva, siis antud maksustamise süsteemi käesolevas töös ei käsitleta. Joonis 1. Tulumaksuga maksustamise võimalused Allikas: Rohtsalu, K. Ettevõtte tulumaks eestis. http://www.hot.ee/teekaaslane/evtulumaks.htm

Et riigis elavate kodanikele oleks tagatud maksimaalne heaolu, püütakse esmalt vähendada kodanike sotsiaalset ebavõrdsust. Üheks peamiseks hoovaks ongi maksusüsteem, mille kaudu reguleeritakse elanikkonna maksukoormust. Maksusüsteemi all mõeldakse enamasti maksuseadusi, mis lõppkokkuvõttes mõjutavad igapäevaselt kõigi riigis elavate kodanike elu - vähendatakse või suurendatakse tema maksukoormust.

Ühiskond nõuab valitsuselt kõrge sotsiaalse kaitse ja materiaalset heaolu. Viimase asjaolu probleemi olemus seisneb selles, et sotsiaalset kindlust saab ühiskonnale anda suure maksukoormuse kaudu s.t. suurema riigieelarvega, kuid samal ajal võtab suurem maksukoormus inimestelt nende materiaalse heaolu.

Väidetavalt on selle probleemi lahendamiseks maksureform. Maksureformi all mõeldakse maksusüsteemi muutmist, kusjuures erinevad poliitilised jõud näevad maksureformi erinevalt. Eestis üks suuremaid erakondi Keskerakond arvab, et selleks peaks olema astmelise tulumaksu kehtestamine, mis aitab Eestis vähendada sotsiaalset ebavõrdsust. Keskerakonna maksureform tugineb põhimõttele: „Kes teenib vähe, maksab vähem. Kes teenib rohkem, maksab rohkem“. Selline maksusüsteem on kasutusel pea kõikjal maailmas, mis on ka edu toonud. Kuid paraku pole kõik selle maksusüsteemiga seostuv nii lihtne. Selle süsteemi sisseviimiseks peab ennekõike ühiskond valmis olema.

Astmelise tulumaksu kehtestamine nõuab ühiskonnalt teatavat kõlbelist küpsust. See nõuab elus paremini edasi jõudnud inimestelt arusaamist ning mõistmist, et kõigil mistahes põhjustel ei ole olnud võimalik omal jõul saavutada maksimaalset sotsiaalset ja majanduslikku rahulolu. See nõuab eelkõige pankuritelt ja ärimeestelt solidaarset suhtumist kõigi ühiskonnas eksisteerivate gruppide suhtes. See ei ole siiski lihtne, kuid Keskerakonna sügava veendumuse kohaselt ei ole see võimatu. Keskerakond usub, et kunagi on ümber saamas ajad, mil vaid isiklik kasuahnus inimesi motiveerida suutis ja eesti rahvas on valmis taas pöörduma suuremat solidaarsust ja vastutust nõudva eluviisi poole.

Ühiskonnas on aga ka vastuväiteid sellisele süsteemile. Näiteks Keskerakonna vastu on Res Publica erakond, mis arvab, et selline süsteem ei too Eesti Riigile midagi head. Vastu väiteks Keskerakonna plaanile pakub Res Publica sotsiaalse ebavõrdsuse vähendamiseks jätta alles proportsionaalne tulumaksusüsteem, ning suurenda oluliselt maksuvaba tulu piirmäära. Samuti väidetakse, et selline maksusüsteem on tagasipöördumine sotsialismile ja ta on ebaõiglane. Seetõttu pooldavad need inimesed Reformierakonna rahareformi süsteemi.

Reformierakond arvab samuti, et kasulikum on jätta alles proportsionaalne tulumaks, kuid vähendada selle määra ja suurendada tulumaksuvaba miinimumi. Ka sellele süsteemile on vastuväiteid. Nimelt väidetakse, et see tooks riigieelarvesse 800 miljoni kuni miljardi krooni suuruse puudujäägi, kuid mõnede arvutuste järgi toob ka astmelise tulumaksu sisseviimine umbes sama puudujäägi.

1.1 Proportsionaalne tulumaks

Proportsionaalne maksustamine tähendab, et maksuks läheb igalt summalt teatud kindel osa, s.o. nii suure sissetulekuga, keskmise sissetulekuga kui ka väikese sissetulekuga inimestele kehtib protsentuaalselt ühesugune tulumaks. Palgatööliste puhul peab tulumaksu nende palgast kinni tööandja. Proportsionaalse tulumaksu äärmuslik juhtum on maksumäär 0%.

Proportsionaalne tulumaksusüsteem on tänapäevani säilinud väga vähestes riikides. Üheks selliseks riigiks on Eesti. Päris puhtal kujul proportsionaalset tulumaksu saavutada on raske. See tähendaks näiteks 26% maksumäära kasutamist ilma ühegi mahaarvamiseta, st maksuvaba tulu ei arvestataks. Maksuvaba tulu rakendatakse praktiliselt igas riigis, see toimub kas nullmaksumäära või maksustatavast tulust tehtava mahaarvamise näol. Maksuvaba tulu eesmärgiks on jätta inimesele alles toimetulekuks vajalik sissetulek, samuti vähenevad oluliselt maksu haldamise kulud maksuameti poolt, sest suur hulk väikese sissetulekuga inimesi jääb maksumaksjate ringist välja.

Tinglikult võib öelda, et Eestis on ka praegu tegemist sisuliselt kahe tulumaksu astmega: nullmäär (tulu kuni 12000 krooni aastas) ja maksimaalne määr 26% (12000 krooni ületav osa). Lisaks on olemas ka 10% maksumäär pensioni kolmanda samba väljamaksetele, kuid selle osakaal võrreldes muude tuludega on praegu väike.

Samuti on proportsionaalne tulumaksusüsteem Venemaal, kuid võrreldes eesti omaga on tal üks suur erinevus: maksumäär on kaks korda madalam kui eestis ja kõige madalam Euroopas - see moodustab 13%.

Proportsionaalse süsteemi positiivsed küljed on:

4. Maksusüsteemi lihtsus hoiab kokku nii maksuameti kui maksumaksja kulusid, s.t on lihtne administreerida. Maksu haldamise seisukohalt on eelistatud olukord, kus kasutatakse ühte standardmäära, millega enamiku maksumaksjate tulu maksustatakse. See tähendab, et lisaks maksuvabale tulule rakendatakse maksimaalselt kolme või nelja maksumäära: standardmäära, ühte soodusmäära ning ühte või kahte standardmäärast kõrgemat maksumäära.

Selle maksusüsteemi negatiivne külg on see, et ta soosib suurt erinevust inimeste sissetulekutes. See tähendab, et ta aitab kaasa elanikkonna sissetulekute ebaproportsionaalsele jaotamisele millest, proportsionaalse maksustamise puhul, tuleneb ka maksukoormuse ebaproportsionaalne jaotamine.

On loogiline, et suuremad sissetulekud peaksid moodustama ka suurema osa kogu tulumaksu osast. Vähemalt nii peaks olema ideaalses maksusüsteemis. Joonisel 2 on ära toodud, kuidas on maksukoormus jaotatud Eestis tänapäeval.

Joonis 2. Maksukoormuse jaotamine Eestis Allikas: Järvelill, R. Mõistlik on kehtestada progresseeruv tulumaks. http://www.aripaev.ee/temp/seminar/foorum/06_jarvelill.pdf

Keskklassile, ja eriti madala sissetulekuga inimestele on proportsionaalne tulumaks kahjulik. Näiteks on ilmne, et inimesele, kelle aastane sissetulek on üle miljoni, on 26 %-line tulumaks riigile loovutada suhteliselt väike probleem, sest Eesti oludes elab lausa suurepäraselt ära 4 miljoni krooniga aastas.

Aga inimesele, kelle aastane sissetulek on näiteks 50 tuhat krooni või vähem, on 26 %-line tulumaks ilmselt sotsiaalses mõttes juba ebaõiglaselt suur, sest 37 tuhande krooniga aastas ehk umbes 3000 krooniga kuus ei saa Eesti oludes praegu normaalselt ära elada. Eriti veel siis kui peres on ülalpeetavaid.

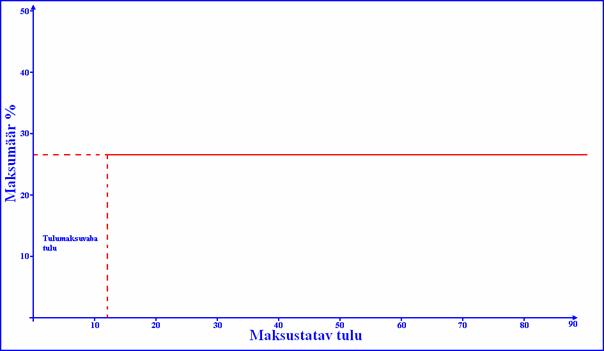

Proportsionaalne maksustamine on graafiliselt välja toodud joonisel 3.

Joonis 3. Maksumäära sõltuvus tulu suurusest proportsionaalse maksustamise puhul 1.2 Astmeline tulumaks

Astmelise tulumaksu lugu algab 19 sajandi lõpust - 20 sajandi algusest, ajast, mil riigid, olles esmakordselt valmis juhtima protsesse nende territooriumil, seisid silmitsi tõsise rahapuudusega. Kuigi rahvas ootas oma juhtide sekkumist, väljendus see siis looduskatastroofi või sõja tagajärgede likvideerimises, totalitarismi kindlustamises või sõja pidamises, polnud riigil selleks raha. Ajal, mil võtta tuli sealt, kust võtta andis, sündiski idee astmeliselt kasvavast tulumaksust.

Astmelise tulumaksu korral on isikute maksumäär kõrgem, kes teenivad suuremat tulu. Vastavalt joonisele 3 on näha, et see soodustab väiksemaid tulusid, kuna siis kinnipeetav summa moodustab väiksema osa tulust protsentidest. Astmelise maksustamise põhimõte on: „Kes teenib vähe, maksab vähem. Kes teenib rohkem, maksab rohkem“. Selline maksusüsteem on kasutusel pea kõikjal maailmas, kõikjal maailmas on ta ka edu toonud[2].

Astmelise tulumaksu kehtestamise õigustamiseks kasutatakse erinevaid argumentatsioone, võttes kasutusele ka teiste riikide näiteid. Keskerakonna algatust kehtestada astmeline tulumaks peetakse vasakpoolseks. On loogiline, et sellele vasakpoolsele algatusele tuli parempoolne vastulöök, mis lähtus tuttavatest argumentatsiooni mallidest. Nende hulgas oli muidugi väide, et rikkad on ühiskonnale kasuks, rikaste rikastumist ei tohi piirata, kuna siis nad viiksid oma rahad riigist välja ja kannatavad kõik.

Tabel 1 annab ülevaade sellest, millistes maailma riikides on kehtestatud progressiivne tulumaksusüsteem.

Tabel 1 Valik riike kus on kehtestatud astmeline tulumaks

Allikas: Mikser, S. Keskerakond astmelisest tulumaksust. Tallinn: Tea Kirjastus, 2003 Lk. 2

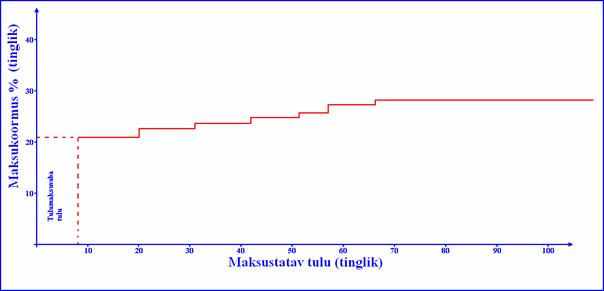

Tabelist 1 on näha, et igal pool maailmas kasutatakse progressiivset tulumaksusüsteemi erineva astmete arvuga. Esineb süsteeme äärmusest (2 astet Suurbritannias) äärmuseni (17 astet Hispaanias). Saksamaal on keskmine astmete arv, seitse. Graafiliselt võiks saksamaa tulumaksu progressi esitada joonisel 4.

Joonis 4. Tulumaksumäära sõltuvus tulu suurusest progressiivse maksustamise puhul

Astmelise tulumaksu vastased väidavad, et selle maksusüsteemi negatiivsed küljed on:

2. Rikkad pagevad teistesse riikidesse, kus maksumäär on väiksem. Astmeliselt kasvav tulumaks moonutab valikuid. Kuna kõrgema sissetulekuga inimesed, kelle jaoks kõrgem maksumäär kehtima hakkab, on eeldatavalt juba rahuldava elatustaseme saavutanud, ei hakka nad väga kõrgete maksumäärade korral tegema mitte suuremaid pingutusi oma seniste tulude säilitamiseks ja rohkem töötama, vaid oma tulusid peitma. Tõenäoliselt viiakse sellisel juhul osa kõrgepalgaliste inimeste tuludest riigist välja ning seeläbi väheneb ka potentsiaalne ressurss investeeringuteks;

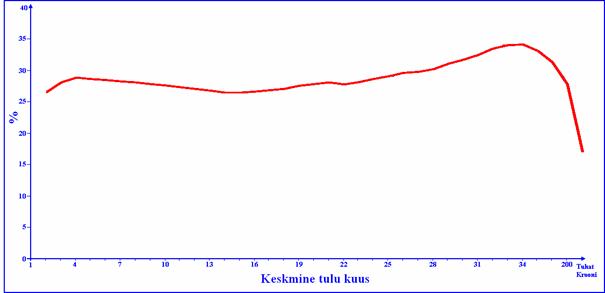

Positiivseks küljeks võiks pidada seda, et ta vähendab sotsiaalset ebavõrdsust riigis. Maksujaotamise kõver hakkab kasvama nagu joonisel 5 näidatud on, mitte kahanema.

Joonis 5. Tinglik maksukoormuse jaotamine peale astmelist tulumaksu sisseviimist. 2 EESTI, SAKSAMAA JA VENEMAA MAKSUSÜTEEMID

2.1 Maksusüsteemide ajalugu

Kogu maailma maksunduse arengus on olemas kolm perioodi:

2.1.1 Eesti maksusüsteemi ajalugu

Eesti kui iseseisva riigi maksusüsteemi ajalugu on väga lühike ja seda saab jagada Kaheks etapiks. Esimene etapp aastatel 1918 – 1940 ja teine etapp alates aastast 1991 kuni käesoleva ajani.

Ajutine Valitsus alustas 1918 aastal oma tegevust peaaegu täiesti tühja kassaga. Tuli võtta välis- ja siselaene ning asuda maksusüsteemi rajamisele. 1918/19 maksuaastaks kehtestatud tulumaksuseadus oli veel puudulik ja ebaühtlane. Kuid juba 12. aprillil 1920.a kehtestatud tulumaksuseadus jäi mõningate muudatustega kehtima pikemaks ajaks.

Esimese perioodi maksusüsteem oli rajatud tühja koha peale ja see tõttu oli vähe erinevaid makse. Selle aja peamised maksud olid:

Tulumaksu seaduse järgi maksustati kõik füüsilised ja juriidilised isikud, kellel Eesti piirides oli tuluallikaid. Tööliste ja teenistujate palgast peeti tulumaks kinni igas kuus tööandja juures. Eraasutustes oli see kinnipidamine tööandjale kohustuslik ainult siis, kui teenistujate vähemalt kuuks ajaks palgatute arv oli üle kümne. Esialgu oli maksu suuruseks 5% [5] palgast. Hiljem aga määras protsendi igaks aastaks rahandusminister, kuulutades sellest Riigi Teatajas.

Maksustamisest olid vabad riigikassa ja omavalitsusasutuste poolt ülalpeetavad asutused. Samuti hariduslike, kunstiliste ja heategevate seltside poolt ülalpeetavad asutused, millel polnud ärilist iseloomu, Ka vabastati maksudest tööliste abikaasad.

1924. a kuulusid maksudest vabastamisele ka ühistegelikud asutused juhul kui maksustatav tulu oli alla 120 000 marga aastas.[6] Tulu suurusest olenemata olid tulumaksust vabastatud ühispiimatalitused. Samuti olid tulumaksust vabastatud kõik erinevat liiki pensionid.

Maksustamisel ei võetud arvesse ühekordseid paranduslikke tulusid, tulu varanduse müügist (isikutel, kes ei ajanud äri), ka võlgade tasumisest saadud summad. Saadud tulust lubati mahaarvamisi, nagu kulud tulude saamisel, alalhoidmisel, kindlustamisel, amortiseerumisel, võlgade pealt makstud protsendid; maksed pensioni-, haige-, ja matusekassadele nii maksumaksja kui ka tema perekonnaliikmete eest; perioodilised maksed, mis põhjendatud seadusega, testamendiga, kohtuotsusega või notariaallepinguga; sunduslikud maksed kindlustuskassadele summat piiramata ja vabatahtlikud maksed samadesse kassadesse mitte üle 10 000 [7] marga aastas.

Füüsilistel isikutel oli maksuvaba tulusumma linnades ja Nõmme alevis abielulistele 90 000 marka ja vallalistele 60 000 marka ning vahepeal abielulistele 60 000 marka ja vallalistele 40 000 marka.

1924. a 16. detsembrist mindi üle mindud progressiivsele tulumaksule, mida määrati vastava tabeli järgi viiest protsendist kuni kolmekümne kuue protsendini. Maksu alla 200 [8] marga ei võetud.

Tulude puhul kuni 200 000 margani lubati maksumaksja palvel maksu alandamist kuni 50 protsendini kui viimane tõestas enda või oma perekonnaliikme kannatamise haiguse või mõne õnnetusjuhtumi tõttu. Ka võis maksumaksja taotleda maksu alandamist, kui võrreldes maksuaastale eelnenud aastaga oli mingite õnnetute juhtumiste tõttu tema tulu vähenenud enam kui 25%.

Maksustamise aluseks oli deklaratsioonisüsteem. Aruandvate ettevõtete kohta oli kehtestatud maksustamise piir: maksu suurus ei tohtinud ületada 1/4 maksustatavast tulust ja maksu mahaarvamisel üle jäänud kasu ei võinud olla alla 5%[9] põhikapitalist. [Ibid., lk 156] põhikapitalist.

Maksude osast riigieelarvesse annab ülevaate tabel 2.

Tabel 2

Erinevate maksude osa riigieelarves

Allikas: Mäekask, A. Vabariigi maksudest pärast esimest iseseisvumist. Eccounting Perspectives on the Thrushold of the 21st century: artiklite kogumik. Tartu: Bookmill, 1999. Lk 158

Taasiseseisvunud Eesti Vabariigi maksusüsteemi hakati üles ehitama 1989.a. lõpus. Eesti NSV poolt vastu võetud Maksukorralduse seaduse alusel. See seadus oli nn. raamseadus, mis määras, milliseid makse võib kehtestada.

Vana, NSVL ajast pärit maksusüsteem ei saanud mitte mingil moel olla vastuvõetav turumajanduse poole püüdlevale riigile ning uue maksusüsteemi loomisega püütigi luua kõigile ettevõtetele võrdsed võimalused sõltumata nende omandivormist ja toodetava kauba liigist. Kui seni eraldati pensionideks raha riigieelarvest, siis uus sotsiaalmaks laekus otse sotsiaalfondi, mille raha ei tarvitatud eelarvekulude katteks. Uute tulumaksumääradega nihutati maksukoorem suurema sissetulekuga inimestele, vähendades samaaegselt väikese sissetulekuga inimeste makse. Uute maksudega taheti kindlustada ka püsivad tuluallikad kohalikele omavalitsustele. 1990 aasta jooksul olid Eesti Vabariigi Ülemnõukogu poolt ja vabariigi valitsuse määrustega vastu võetud järgmised seadused: üksikisiku tulumaksuseadus, aktsiisimaksuseadus, sotsiaalmaksuseadus, tegevusloamaksuseadus, riigilõivuseadus. Järgneval aastal võeti vastu ettevõtte tulumaksuseadus ja käibemaksuseadus. 1992 aastal lisandus ravikindlustusmaks. [11]

Edasine eesti maksusüsteemi areng toimus ilma oluliste muudatusteta kuni 2000 aastani kui vastu võeti uus tulumaksuseadus. Alates 01. jaanuarist 2000 aastast jõustunud uue tulumaksuseaduse kohaselt ei maksa Eestis registreeritud juriidilised isikud ning Eestis filiaali või muu püsiva tegevuskoha registreerinud mitteresidendid enam tulumaksu mitte teenitud kasumilt, vaid jaotatud kasumilt. Uus seadus piirab võrreldes varasemaga tunduvalt tulumaksust kõrvalehiilimise võimalusi.

2.1.2 Saksamaa maksusüsteemi ajalugu

Saksamaa on läbinud erinevaid poliitilisi ja majanduslikke kordi, kuna mitu korda taastanud end peale maailmasõdasid. Vaatamata sellele on temast saanud võimas föderatiivne riik kõrgelt arenenud turumajandusega, mis on eeskätt suunatud sotsiaalsete probleemide lahendamisele.

Saksa impeeriumi loomisel 1871 aastal, kehtestasid kõiki otseseid makse kehtestasid selle sisesed riigid. Impeerium kehtestas ainult tollimakse ja üldiseid impeeriumi makse selliste kaupade jaoks nagu tubakas, õlu, viin, suhkur ja sool.

Maksupoliitika eesmärke kehtestas Saksamaa kantsler Otto Bismark kui arutati küsimust, kas kehtestada põllumajandustoodetele tolllimaksu või mitte.

Oma kõnes 02.05.1879 ütles ta, et praegune seis on vale, et ta nõuab liiga palju otsestelt maksudelt ja liiga vähe kaudsetelt. Ta nõudis, et otsesed maksud oleksid tühistatud ja tekkinud eelarve „auk“ oleks kaetud kaudsete maksude abil.[12]

Regulaarsed üksikute riikide sissemaksed tegid impeeriumi neist sõltumatuks. See asjaolu määraski saksa maksupoliitika arendamist. 1860-tel kehtestati väärtpaberi, vekslite, mängukaartide makseid, 1906-l pärandi maks, 1913-l omandi ja omandi suurenemise maks. 1916 hakati aktiivselt kasutama otsest maksustamist, kuid arenes ka kaudne maksutamine, sest tollimaksudest ja aktsiisidest ei piisanud sõja pidamise kulude katmiseks. Juulis 1918 kehtestati 0.5% määraga käibemaks (see kehtis 1960-te aastateni kui selle asemele tuli lisandunud väärtuse maks).[13]

Detsembris 1919 algas saksa impeeriumis maksureform. Tema peamine eesmärk – kaotada üksikute maade majanduslik iseseisvus. Nii sai riik endale õiguse korjata ja reguleerida makseid. Suurendati käibemaksu määra, kehtestati luksuskaupade maksustamine, täiendavat maksu maksid suurte varanduste omanikud. Kahekümnekuue maa tulumaksuseadusi asendati Impeeeriumi astmelise tulumaksuseadusega maksimaalse määraga 60%. Need ja teised meetmed andsid võimaluse suurendada viie kordselt kulutusi sotsiaal valdkonnas. [14]

I Maailmasõja majanduslikud raskused tingisid maksupoliitika tsentraliseerimise. Selle tulemusena oli impeeriumis loodud finantsvalitsus, mis kontrollis kõikide maksude laekumist sõltumata nende tulevasest jagamisest. Valitsus kehtis 1945 aastani.

Edasine saksa maksunduse areng on seotud professori Ludvig Erhard`iga. Tema pooldas vabu turusuhteid. See eeldas üksikute maade suurt iseseisvust, mis ei läinud kokku finants-allikate tsentraliseerimise põhimõttega. Peale II Maailma sõda, oli saksas seaduslikult kehtestatud, et riigi ülesanded peavad olema ära jaotatud riigi ja maade vahel, mis tema alla kuuluvad. Riigi ja maade kõrval, on teatud sotsiaalsete funktsioonide teostajateks kommuunid, kellel on oma kohalik eelarve.

L. Erhard tõi välja põhimõtted, millele peab vastama saksa maksusüteem:

Juhtnöörid maksunduse alal kuuluvad riigile. Samal ajal, et finantseerida kõiki kolme tasandit, on saksamaa maksusüsteem ehitatud sellisel viisil, et kõige suuremad allikad täidavad korraga kahte või kolme eelarvet. Näiteks üksisiku tulumaks jaotatakse järgmiselt: 42,5% läheb riigi eelarvesse, 42,5% - maakonna eelarvesse ja 15% - kohaliku omavalitsuse eelarvesse. Samuti jaotatakse lisandunud väärtuse maks.[16]

Saksamaa on üks vähestest riikidest, mis kasutab mitte ainult vertikaalset, kuid ka horisontaalset tulude tasandamist. Maad, mille eelarve on suurem, kannavad osa oma finants ressursidest vaesematele maadele üle. See on pikkaajalise maksu süsteemi arengu saavutus.

2.1.3 Venemaa maksusüsteemi ajalugu

Maksusüsteemi tekkimine ja areng toimus Venemaal mitme etapiliselt:

I. Esimene etapp (IX-XIII saj.) Venemaa maksusüsteemi takkimist seostatakse iidse vene riigi ühinemisega, mis sai alguse IX sajandi alguses. Peamiseks ja kõige iidsemaks maksustamise vormiks olid erinevad rahalised ja mitterahalised sissemaksed elanike poolt. Neid sissemakseid iseloomustab see, et nad olid ajutised ja sundviisilised – kontributsioon. Neid nimetati andamiteks. Andamit maksti adra ja hoovi pealt. Andamit nõuti sisse kahel viisil: 1. toomisega (andam toodi ise vürstile Kiievisse); 2. tulemisega (andami korjas vürst ise või vürsti salk).

II. Teine etapp (XIV – XVII saj.) XIV-XV sajanditel saab alguse majandusliku ja poliitilise lõhenemise ületamise protsess. Hakati ühendama erinevaid maid üheks tsentraliseeritud riigiks. Ivan III viis läbi vene maade ja maksuvõimeliste inimeste loenduse. Sel perioodil hakkas levima selline otsene maksustamise vorm nagu adra maks. Maksu objektiks sai ader, mille suurus polnud unifitseeritud ja mis sõltus maaomaniku sotsiaalsest staatusest ning taluinimeste võimest maksta makse. Linnainimeste maksustamisel oli ader finantsühikuks, mis väljendas kapitali suurust, mille pealt makse maksti. Kuid adra maksustamise süsteemil oli puudusi, mis väljendusid objektiivse kriteeriumi maa tulususe määratlemise puudumises. Samuti puudus ka võimalus pidada arvet selle kohta, kuidas muutus maksuvõimeliste elanike ja maksuobjektide arv.

III. Kolmas etapp (XVIII saj. - XIX saj. I pool); XVIII sajandi alguses oli venemaa maksusüsteem põhjalikult reformeeritud Peeter I poolt. Tema tegi maksusüsteemis radikaalseid muudatusi. Eelarve täiendamiseks suurendati olemasolevate maksude määrasid ja samuti juurutati sisse uusi makse, mille arv lähenes 30-le.[17] Uusi maksude liike leiutasid ja arendasid spetsiaalsed inimesed - tulutoojad. Hiljem nende soovitusel muudeti maksusüsteemi põhjalikult veelkord. Makse hakati korjama mitte hoovi pealt, vaid „hinge“ pealt. Hingemaksuga kui otsese maksuga maksustati ainult mehi. Maksukohustuslasi registreeriti spetsiaalsetes raamatutes. Maksusuuruseks määrati 74 kopikat. Kuna maksukohustuslasi oli umbes 5,6 mln siis pidi see maks tooma riigile 4,1 mln rubla.[18]

IV. Neljas etapp (XIX saj. II pool, XX saj. algus – 1917.a.); XIX sajandi olulisemad muutused on seotud talupidamise reformiga 1861 aastal. Vastavalt sellele pidi vähendama taluinimeste maksukoormust, mida tehti hingemaksu kaotamisega. Selle asemel kehtestati kinnisvaramaks. Maksuobjektiks said hooned, mis olid linna piirides ja selle taga, kuid kuulusid linnale. Selle alla käisid kõik elumajad, tootmishooned, tehased, laod, saunad, poed ja aiamaad.

V. Viies etapp (1918.a – 1990.a); XX-nda sajandi alguseks sai maksupoliitika põhieesmärgiks eelarve moodustamine kaudse maksustamise süsteemi kaudu. Iseloomulik oli see, et otsesed maksud moodustasid eelarve väiksema osa, kuid nende arv oli suurem kui kaudsetel ja nad jagunesid viide gruppi: 1. maksud ja maksed kinnisvaralt; 2. kauplemis- ja tööstusmaksud; 3. raha kapitalide maksud; 4. andamid ja personaalsed maksud; 5. riiklik korterimaks.

6. aprillil 1916 kehtestati Venemaal tulumaks. Kuid selle kasutamise praktiline aeg osutus väga lühikeseks.[19]

Peale revolutsiooni 1917 aastal väljendub maksupoliitika kahes peamises punktis: kõikide tähtsust kaotanud maksude tühistamine ja uute kehtestamine. Nii tõi maa eraomandi kaotamine kaasa maamaksu kaotamise.

Määrustikuga 23. novembril 1922 aastal kinnitati tulu- ja varandusmaks, mille subjektideks said kõik füüsilised ja juriidilised isikud. 1923. a. viidi ellu ühine põllumajandusmaks. Maksuobjektiks olid tulud, mida saadi majapidamisest. 1921-1923.a. kehtestati piirituse-, tubakatoodete-, petrooleumiaktsiisid.[20]

VI. Kuues etapp (1990-ndate aastate algus - käesoleva ajani); 1991 aastal hakkas kujunema Vene Föderatsiooni iseseisev maksusüsteem. 11. ja 18. oktoobril kehtesti maamaks ja maks, mida võeti arvele liiklusfondis; 6. ja 7. detsembril võeti vastu lisandunud väärtuse maksuseadus, aktsiisiseadus, tulumaksuseadus.[21]

1991 aastal loodud maksusüsteemi uudsus seisneb selles, et kogu maksundust puudutav sfäär oli ehitatud tugeval seaduslikul baasil. Oli loodud vastastikuses seoses olevate maksundust reguleerivate seaduste süsteem. Seadused moodustasid ühise kompleksi, mis oli ehitatud ühisel põhimõttel, struktuuril, maksude korjamise ja üleslugemise mehhanismil. See süsteem hõlmas praktiliselt üleni maksunduse sfääri. Ta muutis oluliselt maksude üleslugemise, maksusoodustuste ja üldist maksustamise baassüsteemi. 2.2 Tulumaksusüsteemid

Nende riikide tulumaksusüsteemide tutvustamisel ja võrdlemisel tasub ära märkida, et igas ülevaltoodud riigis on kasutatud nii astmelist kui ka proportsionaalset tulumaksusüsteemi. Eesti puhul oli astmeline tulumaks kasutusel esimese iseseisvumise perioodil ja teise perioodi alguses. Venemaal nagu Eestiski kehtib hetkel proportsionaalne tulumaks kuid nõukogude ajal ja kuni 2000 aastani kaasa arvatud oli seal kasutusel astmeline tulumaks. Praegune Saksamaa astmeline tulumaksusüsteem kehtib seal juba väga ammu. Proportsionaalset tulumaksu kasutati seal eelmise sajandi alguses.

2.2.1 Eesti tulumaksusüsteem

Residendist füüsiline isik maksab tulumaksu kõikidest tuluallikatest saadud tulult. Välisriigis saadud tulu maksustatakse üldises korras. Topeltmaksustamise ärahoidmiseks kasutatakse kreediidimeetodit – välismaal makstud tulumaksu lubatakse Eesti tulumaksust maha arvata.

Tulumaksuseaduses on toodud 9 tululiiki, mis kuuluvad maksustamisele:

Tulumaksu maksustamisperioodiks on kalendriaasta. Maksumäär on 26%. Erandina maksutatakse vabatahtliku pensionikindlustuse väljamakseid teatud juhtudel 10%-lise maksumääraga. Juba alates 1994. aastast kehtib Eestis proportsionaalne maksumäär. Resindendist füüsilise isiku maksuvaba tulu on alates käesolevast aastast 1 400 krooni kuus. Enamikel juhtudel toimub tulumaksu tasumine kinnipidamise teel. Kõik residendist füüsilised isikud on kohustatud esitama tuludeklaratsiooni, välja arvatud siis kui kogu aasta jooksul on saadud tulu ainult ühes töökohas töötamisest. Abikaasad võivad esitada ühise tuludeklaratsiooni. Tuludeklaratsiooni esitamise tähtpäev on 31. märts, juurde- või tagasimakse tuleb sooritada 1 juuliks. Füüsilise isiku tulumaksust laekub 44% riigieelarvesse ning 56% maksumaksja elukohajärgsele vallale või linnale.

Nagu juba öeldud, on astmeline tulumaks Eestis kasutusel olnud kahel korral. Parema ülevaate sellest annab tabel 3.

Tabel 3 Füüsiliste isikute tulumaksumäärad Eestis erinevatel aegadel

Eesti tulumaksusüsteemis on olemas üks suur eripära mis peitub praegu kehtivas tulumaksuseaduses. Praegu kehtib Eesti äriühingu kasumi maksustamisel kaks olulist printsiipi: esiteks ei maksustata äriühingu kasumit selle tekkimisel, vaid jaotamisel ning teiseks maksustatakse vaid seda osa kasumist, mis väljub Eesti ettevõtlusest, see tähendab mitteresidentidele ja residentidest füüsilistele isikutele makstud dividende. Kuna tulu asemel hakati maksustama väljaminekuid, võib uut tulumaksuseadust nimetada ka “kulumaksuseaduseks”.

Maksumäära suuruseks on hetkel 26/74. Seda imelikku määra tuleb mõista järgnevalt. Kui varem kehtinud tulumaksuseaduse alusel arvutati kasumimaks brutosummalt, siis praegu netosummalt ehk jaotatavalt kasumilt. Sõnastuse muutmine vastavates seaduse sätetes aastal 2001 peab rõhutama, et Eestis eksisteerib äriühingu kasumi maksustamine jaotamise hetkel. Sisulist erinevust võrreldes varasema 26% maksumääraga pole. Illustreerimiseks on toodud näide tabelis 4.

Tabel 4 Äriühingu tulumaksumäärad

Allikas: Rohtsalu, K. Ettevõtte tulumaks eestis. http://www.hot.ee/teekaaslane/evtulumaks.htm

Eestis tulumaksuga maksustatakse ka erisoodustustustusi. Erisoodustus on igasugune kaup, teenus, loonustasu või rahaliselt hinnatav soodustus, mida antakse töötajatele seoses töö- või teenistussuhtega, juriidilise isiku juhtimis- või kontrollorgani liikmeks olekuga või pikaajalise lepingulise suhtega.[23] Erisoodustuse maksumäär on 26/74.

2.2.2 Saksamaa tulumaksusüsteem

Saksamaa maksu seadusandlus tunnistab, et tulude saamine, isegi palgatööliste puhul, toob kaasa kulutusi. Seetõttu peab ta maksuobjektiks mitte lihtsalt tulusid, vaid tulusid, mis ületavad kulusid mis on seotud nende samade tulude saamisega. Samuti ergutab riik maksumaksja hoolt enda tervise üle, vanuse ja erakorraliste asjolude kindlustamist. Siit tulenevalt on, kuid mõningate piirangutega, paljud kindlustamise liigid maksuvabad. Samuti on saksamaa tulumaksuseaduses lubatud teha väga palju mahaarvamisi maksustatavast tulust. Näiteks selliseid nagu tööle jõudmise kulud või laste ülalpidamise kulud kui lapsed ei ela koos vanematega. Samuti, riik ergutab ka perekonda – abielupaaride maksuskaala on leebem, maksustatavale tulule lisanduvad erinevad soodustused, mis on seotud laste kasvatamisega.

Tulumaksuga maksustamise periood on Saksmaal üks aasta. Kõik aasta jooksul riigile laekunud maksud ja maksumaksjale antud soodustused on esialgsed, ja aasta lõpus toimub nende ümberarvestus.

Tööandja jaoks saab maksustamine alguse palgast kinnipidamiste tegemisel. Kinnipidamisi nimetatakse saksamaal palgamaksuks (Lohnsteuer). See pole mingi eriline maks, vaid tulumaksu eriliik, mille maksuhaldur lõi selle jaoks, et anda oma maksu korjamise kohustus tööandjale.

Tulumaksu peetakse (või ei peeta) kinni palgamaksukaardi (Lohnsteuerkarte) alusel, mille maksumaksja annab oma tööandjale. Kaardis märgitakse töötaja algandmed, religioon ja, mis kõige tähtsam, maksustamise klass.

Maksustamise klasse on kuus, kusjuures viis neist määratakse kindlaks sõltuvalt töötaja perekonnaseisust:

Maksuklassid mõjutavad ainult igakuiseid kinnipidamisi palgalt, mida teeb tööandja. Kogu aasta maksukoormusele nad ei mõju mitte kuidagi – ainult jooksvale netto palgale. Kui aasta jooksul muutub inimese perekonnaseis, siis on ta kohustatud vahetama oma maksuklassi. Lisaks palgast kinnipidamistele mõjub maksuklassi number ka tööturaha ja –abi suurusele, mida maksab välja maksuhaldur.

Maksuklassi ja palgast tehtavate kinnipidamiste suuruse seos on väga keeruline ja kinnipeetava summa kindlaks tegemiseks kasutatakse Saksamaal palgamaksutabeleid. (Lohnsteuertabellen) Lühikest väljavõtet sellest saab näha käesoleva töö lisas 1.

Aasta lõpus tagastab tööandja töötajale tema palgamaksukaardi, millel on ära toodud kõik aasta jooksul tehtud kinnipidamised ja väljamaksed. Kaardi lisab maksumaksja oma aasta tuludeklaratsioonile, milles ta märgib ära kõik oma tulud ja kulud, mis tema arvates, võiksid vähendada tema maksustavat tulu.

Vaatama sellele, et seadusandjad tõid välja ka hulk tulumaksuvabasid tulusid, ei suutnud nad keelduda tulumaksust nendelt täielikult ja tõid välja progressiooni selgitava märkuse. Selle põhimõte seisneb järgnevas. Kui töövõtja on aasta jooksul saanud tulumaksuvabasid tulusid, siis peale maksustatava tulu selgeks tegemist listatakse viimasele need tulud juurde. Edasi tabelite järgi tehakse kindlaks maksumäära selle summa jaoks protsentides, lahutatakse jälle maha tulumaksuvabad tulud ja rakendatakse seda maksumäära esmasele maksustatavale tulule. (Nt: peale kõiki mahaarvamisi on töövõtja tulu 2002.a. 6 000 EUR, tema on üksik ja järelikult tema tulumaks on siis 0 EUR. Kuid samal ajal on ta saanud 1500 EUR töötu abiraha (tulumaksuvaba), siis 6 000 + 1 500 = 7 500 – tabelite järgi moodustab maks juba 61 EUR, või 0,81%. 0,81% 6 000-lt moodustab 48 EUR. See ongi lõplik tulumaks). Progressiooni selgitav märkus jõustub kui aasta maksuvaba tulu ületab 410 EUR[24].

Saksamaa tulumaksuvabad tulud muutuvad aastast aastasse. Nende suurus on toodud tabelis 5. Samuti annab tabel ülevaade sellest, kuidas muutusid maksimaalsed ja minimaalsed tulumaksumäärad nendel aastatel.

Tabelis 5 toodud andmete põhjal võib järeldada, et aastal 2000 on Saksmaal rakendatud maksimaalsete maksude poliitikat, mida iseloomustab põhimõte. Kuid hiljem hakkati mõistma, et selline maksupoliitika eriti ei sobi turumajandusega riigile, mistõttu hakati maksumäära vähendama aastast aastasse. Nii jõuti maksupoliitikani, mis näeb ette piisavalt kõrge maksukoormuse kõrval tähelepanuväärse sotsiaalse kaitse.

Tabel 5 Füüsilise isiku tulumaksumäärad ja maksuvabad tulud.

Allikas: Einkommensteuertarif. http://www.bundesfinanzministerium.de/Service/Lexikon-Steuern-A-Z-.580.1425/Lexikon/index.htm?printView=y

Kui rääkida Saksamaa tulumaksusüsteemi eripärast, siis võib ära märkida, et palgast kinni peetud ja iseseisvast tööst saadud tulumaks on erinevad asjad. Sellega maksustatakse ettevõtteid ja ühinguid, mis tegelevad müügiga ja füüsilisi isikuid kes saavad tulu iseseisvast tegevusest. Maksusumma arvutamisel lähtutakse tegevuse tulu suurusest ja ettevõtte kapitali suurusest. Maksumäära kehtestab linnavalitsus. Näiteks 5% tulust ja 0,2% kapitalist [25]. Selles maksus kritiseeritakse kõigepealt seda asjaolu, et maksuobjektiks on ettevõtte omand. See teeb maksustamise osaliselt tulust mittesõltuvaks ja viib selleni, et ettevõte mis on kahjumis, peab maksma maksu.

2.2.3 Venemaa tulumaksu süsteem

Tulumaks on oma sisu järgi inimese ja riigi majandusliku suhe juriidiline vorm. Seetõttu tulumaksu õigusliku reziimi määrab kindlaks enamasti residentuse printsiip. Füüsilise isiku tulumaksu maksjateks on isikud, kes on Venemaa residentid ja isikud, kes pole Venemaa residendid, kuid kes saavad tulu vene allikatest.

Peamine residentide ja mitteresidentide vahe seisneb maksukohustuse täitmise mahus: esimesed maksavad tulumaksu kõikidelt tulu liikidelt, sõltumata nende saamise kohast. Teisisõnu tähendab see, et nad kannavad täielikku maksukohustust riigi ees. Teised maksavad tulumaksu ainult sellelt, mis on saadud Venemaa allikatest, s.t, nad kannavad piiratud maksukohustust.

Tulumaksu objektiks on igasugune tulu, mis on saadud nii Venemaal kui ka riigist väljaspool, ja mitteresidentide puhul ainult tulu, mis on saadud Venemaa allikatest. Üldreegli järgi arvatakse maksustatava summa arvutamisel kõik maksumaksja tulud, mis ta on saanud rahalises ja naturaalses vormis, või õigust neid kasutada ja samuti tulud materiaalse kasu näol.

Venemaa maksuseadustik näeb ette eripärasid maksubaasi arvutamisel tuludelt, mis on saadud naturaalses vormis või materiaalse kasu näol. Samuti eraldi tehakse kindlaks FIE`de tulumaksu summa. Samuti näeb ta ette nii tulumaksuvabu tulusid, kui ka maksusoodustusi.

Maksusoodustused võivad olla:[26]

Venemaa tulumaksu maksuperiood on kalendriaasta. Maksumäär on ühtne ja ei sõltu tulu suurusest ning moodustab 13%.[27] Kuid mõnedele tululiikidele on kehtestatud teised maksumäärad:[28]

Füüsilised isikud võivad maksta maksu isiklikult või maksuagentide kaudu. Maksuagentideks antud juhul on tulu välja maksjad, millelt tulumaksu makstakse. Maksuagendid on kohustatud tulult tulumaksu kinni pidama ja maksuhaldurile üle kandma. Iseseisvalt maksavad füüsilised tulumaksu FIE`d ja venemaa residendid, kes on saanud tulu välismaalt.

Tasub ära märkida, et aastatel 1992 kuni 2000 on Venemaal olnud astmeline tulumaks. Viimasel kehtimise aastal, seega 1999.a., oli astmeid 6.

Üheks silmatorkavaks eripäraks vene tulumaksusüsteemis on see, et juriidiliste isikute tulumaksu määr ei ole ühetaoline. See võib olla 24%, 20% ja 10%.[29] Tavaliselt on ta 24%, kuid välismaised juriidilised isikud, kes tegelevad rahvusvaheliste vedudega maksavad tulumaksu 10%. 20%-se maksumääraga maksustatakse välismaiseid juriidilisi isikuid, kelle tegevus venemaal ei toimu pideva asukoha kaudu. Samuti nagu aktsiise, makstakse tulumaksu venemaal avansiliselt iga kuu.

3 ASTMELISE, PROPORTSIONAALSE JA SEGAARVESTUSE VÕRDLUS

Sotsiaalse kaitse teema on igas riigis olnud ja jääb kõige aktuaalsemaks, sest ta puudutab kõiki elanikkonna kihte sõltumata vanusest, tervislikust seisundist või hariduse tasemest. Palgad, pensioonid ja igasugused sotsiaalsed toetused - kõik see kokku määrabki üldise elanikkonna ja iga eraldi võetud isiku heaolu.

Proportsionaalse tulumaksu arvestamisel on käesolevas töös kasutusele võetud antud hetkel Eestis kehtivat tulumaksusüsteemi. Kuna Eesti erinevad erakonnad pakkuvad erinevat maksureformi ja üheks nendest on oluline tulumaksumäära alandamine, siis on siin ka kasutatud antud hetkel Venemaal kehtivat tulumaksusüsteemi, kuna seal on Euroopa madalaim tulumaksu määr 13%.

Kuna üheks maksureformi ettepanekuks on astmelise tulumaksu sisseviimine, siis on selles töös kasutatud Saksamaa maksusüsteemi. See on üks paljudest Euroopa riikidest, kus astmeline tulumaksusüsteem kehtib juba väga ammu. See annab autorile kindlust arvata, et selline süsteem õigustab ennast ja seega tasub seda võrrelda proportsionaalse maksussüsteemiga. Samuti on selles osas kasutatud tulumaksusüsteemi mida pakkub sisse viia Keskerakond.

Segaarvestuse süsteemi all on autor mõelnud tulumaksusüsteemi, kus astmeline ja proportsionaalne süsteemid on kokku sulatatud ja moodustavad ühe uue süsteemi. Selliseks süsteemiks võib pidada tulumaksusüsteemi, mis oli kasutusel Venemaal aastatel 1992 kuni 2000. Selle süsteemi põhimõtte seisneb selles, et erinevalt astmelisest tulumaksust ei maksustata selle süsteemi igat astet erineva maksumääraga, vaid kogu summa mingi teatud summani maksustatakse ühe maksumääraga ja üle selle teise maksumääraga. Samal ajal ei ole see süsteem proportsionaalne, sest sõltuvalt tulu suurusest, on see maksumäär erinev.

Võrdlemise lihtsustamiseks, on ellimineeritud võrdlusest tulumaksust lubatud maha-arvamised, mis vähendavad maksustamisele kuuluvat summat. Mahaarvamistest räägitakse eraldi, kuna tulumaks ja temast tehtavad mahaarvamised on väga tugevalt omavahel seotud ja vahepeal võivad maksusoodustused tinglikult “muuta” proportsionaalset tulumaksusüsteemi regressiivseks.

Analüüsis on autor elanikkonna tinglikult jaotanud sissetulekute järgi ja jaotamine on ära näidatud tabelis 6. Kuna võrdlusesse võetud riikides on inimeste sissetulekud erinevad, siis võrdluse lihtsustamiseks on võetud Venemaa maksusüsteemist ainult põhimõtted, konkreetseid summasid rublades pole kasutatud.

Tabel 6 Elanikkonna kihtide jaotus aasta sissetuleku järgi

3.1 Proportsionaalse tulumaksu arvestus

Kuna mõned Eesti erakonnad pakkuvad jätta proportsionaalset tulumaksusüsteemi koos silmatorkava tulumaskumäära alandamisega, siis on võimalik Venemaa näitel vaadata ja ära tuua milleni selline maksupoliitika võib tuua.

Vene valitsustegelaste sõnul soovitakse 13 % tulumaksumääraga julgustada jõukamaid kodanikke tooma seni varjatud tulusid põranda alt välja. Samuti peaks maksukärped suurendama majanduskasvu. Teisest küljest loodetakse, et fiskaalpoliitilised meetmed aitavad tasandada rubla tugevnemise negatiivseid mõjusid Venemaa majandusele.

Selleks, et põhjalikumalt analüüsida 13%-lise tulumaksumäära kõiki mõjusid, peab omama selget ettekujutust tänapäeva Vene ühiskonna varanduslikust kihistumisest, kuid võib kindlalt öelda, et kuna progressiivse maksusüsteemi ajal oli venelaste enamuse tulumaksuks 12%, siis tõi 13 %-lise maksumäära kehtestamine enamikule Venemaa elanikest tulumaksu tõusu 1 % võrra.

Rääkides Eestist, siis lisas 2 toodud tabeli andmete põhjal võib öelda, et tulumaksumäära alandamine toetab enim suurepalgalist elanikkonda, st alates 2-sest grupist inimesi. Kui Eestis toimuks selline maksureform, siis oleks raske sotsiaalselt põhjendada selle vajalikkust, rääkimata juba sellest, millise augu see riigi eelarvesse jätab.

Eesti madala tulumaksumäära pooldajad väidavad, et madala maksumäära kehtestamine toob kaasa majandusliku tõusu, kuna inimestel jääb rohkem raha kätte. On loogiline, et mida madalam on tulumaksu määr, seda rohkem jääb inimestele raha kätte ja seda rohkem nad seda ka kulutama hakkavad.

Kuid kõik ei ole nii lihtne, sest tulumaksumäära alandamine toob paratamatult kaasa riigi eelarvesse augu, ja toob kaasa mingite muude maksude tõstmist, sest puudujäävat osa on vaja kuidagi katta. Milline maks see võiks olla? Väidetakse, et üheks selliseks maksuks võiks olla käibemaks. Kuid vaevalt, sest Eesti käibemaksumäär on võrreldes mõnede Euroopa riikidega niigi suur (näiteks Saksamaal on see 16%). Seda saab tõsta vaid nendes riikides, kus tulude vahemikud on oluliselt väiksemad kui meil. Vaesemal osal elanikkonnast on käibemaksu tõstmist tunduvalt raskem üle elada, kui astmelist tulumaksu jõukamatel. Ja kui isegi saab selliseks maksuks käibemaks olema, siis kaotab tulumaksumäära alandamine igasuguse mõtte (meenutagem, et tulumaksumäära alandamine oli vajalik, et parandada vaesemate inimeste seisu), sest nagu teada käibemaks on kaudne maks ja selle tasumine lasub lõpptarbija peale, seega tõusevad ka kohe eluliselt vajalike kaupade ja teenuste hinnad. Nii kaotab 1-se grupi inimene kogu „võidetud“ raha hinnatõusu tõttu ära, sest allpool ja lisas 2 toodud arvutused näitavad, et tulumaksumäära alandamine poole võrra ei too sellele grupile tulu juurdekasvu ka poole võrra.

Rääkides tulumaksumäära vähendamisest, on tähtis hinnata, kas on üldse reaalne riigi kulude vähendamine sellises suuruses. Eestimaal tähendaks see peaasjalikult välismaiste kreeditoride ees ennetähtagset võlgade tasumist. Paraku pole see aga lühiajalises plaanis kuigi tõenäoline. Lisaks sellele on maksumäärade vähendamisel alati üks teine tähtis aspekt, millest selliste ettepanekute autorid tavaliselt ei räägi. See on tulude ümber jaotamise efekt, mille toob kaasa maksumäärade vähendamine[30]. See seisneb selles, et maksumäära vähendamisel kõikidele elanikkonna gruppidele võrdselt, mõjub see kõige rohkem kõrgemate gruppide inimestele. Kõigepealt muidugi 3 grupi inimestele, kelle puhas võit võib küünida antud juhul teoreetiliselt kuni 49,9 %-ni. 1 grupi inimeste võit sellisel juhul võib küünida ainult maksimaalselt kuni 13,87 %-ni või 923 krooni. Käesoleva töö lisas 2 on toodud tabel, kus on ära näidatud palju võidab inimene konkreetse palga puhul.

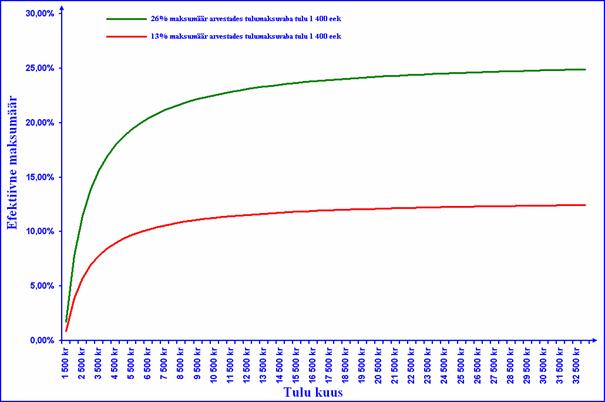

Kui esialgu tundub, et Eestis on proportsionaalne tulumaks, siis lähemalt vaadates on näha, et vaesema elanikkonna jaoks on see (so kõigepealt 1.1 ja 1.2 kihi) vägagi progressiivne. Et paremini mõista, mis on 0 ja 26 % vahel, tasub ära tuua järgmine võrdlus. Inimene, kes teenib kuus 2 000 krooni maksab, arvestades tulumaksuvaba tulu 1 400 krooni kuus, 7,8 % tulumaksu. Kui teenib 6 000 krooni, siis 19,93 %. Teenides 10 000 krooni, maksab tulumaksu 22,36 %.

Üleval toodud näidest on näha, et esimese 4 000 krooni lisamine toob kaasa maksumäära tõusmist 12,13 % võrra. Järgmised 4 000 krooni toovad, aga maksumäära tõusu ainult 2,43 %. Edasine palga kasv iga 4 000 krooni võrra toob kaasa veel väiksema maksumäära tõusu ja mida kaugemale, seda väiksemaks maksumäära tõusmine muutub. Tänu tulumaksuvabale tulule ei jõua maksumäär kunagi 26 %-ni. Kui maksumäär langetada aga 13 %-le siis on näha tulumaksumäära vähendamise 13 % võrra tulude ümber jagamise efekti.

Inimestel, kes teenivad 2 000 krooni kuus, langeb maksumäär endiselt 7.8 %-lt 3,9 %-le või 3,9 % võrra. Needele kes teenivad 6 000 krooni, langeb maksumäär 19,93 %-lt 9,97%-le või 9,96 % võrra. Inimese jaoks kihist 2.1 brutopalgaga 10 000 krooni, langeb maksumäär 11,18 % võrra.

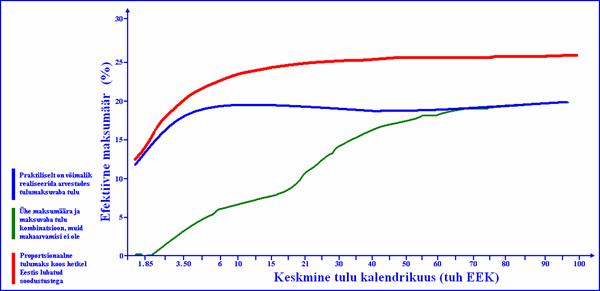

Lisa 2 andmete põhjal tehtud analüüsi graafiline ülevaade on toodud joonisel 6, mis näitab, kuidas 13 %-lise maksumäära puhul kasvab efektiivne maksmäär palju kiiremini kui 26 %-lise tulumaksumäära puhul.

Joonis 6. 13 ja 26%-lise tulumaksu efektiivse maksumäära tõusu võrdlus

Järeldus on väga lihtne – tulumaksumäära alandamine soosib rikkaid inimesi. Kui Eestis tahetakse veelgi rohkem diferentseerida tulusid, siis selline ettepanek sobib väga hästi. Tõepoolest jääb sellise süsteemi sisseviimisel inimestel rohkem raha kätte, mida nad ka kulutada saavad, kuid kui inimene teenib 3 000 krooni kuus, siis 208 krooni lisa tähendab, et ta saab vahel osta liha või lubada lapsele midagi head. Aga 2.3 kihi inimesele kuu sissetulekuga 33 000 krooni tähendab 4 108 krooni lisa seda, et ta saab nüüd sagedamini kallites kohtades lõunat süüa, jahtlaevaga sõita või kuldehteid osta. Esimese sissetuleku suurenemine läheb eluliselt vajaliku tarbimise peale, teisel aga suures osas luksuskaupade peale.

Nii on ka sissetuleku vähenemise puhul. Kui kõrgepalgaline maksab rohkem tulumaksu, kärbib ta luksuse tarbimist, sest äraelamise standard on tal ammu saavutatud. Kui madalapalgaline maksab rohkem tulumaksu, teeb ta seda kõige otsesemas mõttes oma leivast. See on majandusteaduse reegel, et mida suurem on inimese sissetulek, seda vähem kasvab ta heaolu sissetuleku suurenemise puhul ühe ühiku võrra (diminishing marginal utility).[31] Samuti väheneb vaese heaolu palju rohkem kui rikka oma, kui vaese palk samavõrra langeb.

Muidugi pole kahtlust, et väikese sissetulekuga inimesed on Eestis tulumaksuga ülemaksustatud. On absurdne, et ka toimetulekutoetust saav inimene maksab oma maksustatavalt tulu igalt kroonilt 26% maksu, et siis hiljem toimetulekutoetust taotlema hakata. See on inimesele alandav ja majanduslikult ebaratsionaalne. Kuid selle probleemi lahendamist tuleb otsida mitte maksumäära alandamisest, vaid milleski muust, sest nagu juba tõestatud oli, toob vaesemate inimeste aitamine maksumäära aladamise teel rikkaste inimeste rikkastumiseks. Asi pole rikkuses endas, vaid tulude suures diferentseerimises.

Siinjuures tasuks veel paarist müüdist rääkida, mis on elanikkonna seas väga levinud ja proportsionaalse (eriti madala maksumääraga) tulumaksu poolt. Esimene müüt on see, et madalad maksud võrduvad majanduskasvuga või vähemalt kiirendavad oluliselt majanduskasvu[32]. See on ühe majandusteadusliku koolkonna teooria, aga see ei ole kindlasti ainuke seletus. Madalad maksud on vaid kõigi muude tegurite võrdsuse korral majanduskasvu soodustavad, muudel juhtudel ei ole nad seda mitte, sest igasugused teised faktorid on palju suurema tähtsusega. Vaatame ühe sellise võrdlusena Skandinaaviat, näiteks Taanit. Selle riigi viimase viiekümne aasta areng on olnud üks kiiremaid maailmas, samas on Taani olnud üks kõrgemate maksudega riike.

Teine müüt on see, et rikka inimese maksud toidavad vaeseid[33]. Aga enne selle müüdi lahti seletamist tuleb teha järeldused, mis neist müütidest tulevad: et maksukoormus peab olema võimalikult madal ja et rikkad inimesed on eriliselt tublid ja nad sõidavad lihtsalt minema kui nendega ei arvestata ja siis kukub kõik kokku.

Tulu saajaid oli Eestis 2001.aastal kokku 692 290 inimest. Neist 486 000 ehk siis 70 % kuulusid kõige madalamasse kihti 1.1 ja 1.2, kes said tulu kuni 60 000 krooni aastas. 1.3 kihti, kes said tulu 60 000 - 120 000 krooni, mahtus 150 000 inimest. Üle poole miljoni kroonise tulu saajaid oli l 666. Kihti 2.3 ja 3.1, kes said 300 000 - 500 000 kroonist aastatulu, kuulus aga 4 800 inimest.[34]

Nüüd kui vaadata deklareeritud kogutulu ehk siis seda, kust grupist see tulu on genereeritud, näeme, et need, kes saavad kuni 60 000 krooni aastas, moodustavad grupi, kes maksavad peaaegu kogu tulumaksu põhiosa. Ja grupi, kuhu kuuluvad kõige rikkamad inimesed, aastatuluga üle poole miljoni, suhe on ligikaudu kümme korda väiksem kui üldise tulu hulk.[35]

Võib ka vaadata tulu hulka, millelt tulumaks arvutati. Tänu maksuvabale miinimumile on 1.1 ja 1.2 kihi inimeste, kelle tulu küünib kuni 60 000 aastas, kogutulu millelt tulumaksu arvutati, 6 miljardit krooni. 1.3 ja 2.1 kihi inimeste, kelle aastatulu jäi 60 - 120 000 vahele, kogutuluks oli aga 10 miljardit.[36]

Mida see näitab? See näitabki tegelikult seda, kelle käest üldse on võimalik raha saada ja kui päris otse öelda, siis seda, kelle käest saadakse tulumaksu võttes raha. Ja siit on näha, et kui kõige rikkamatelt võtta ära ka kogu tulu, siis sellest ei saaks kaetud veeranditki sellest tulust, mida tegelikult genereeritakse.

Proportsionaalse tulumaksu poolt “räägib” väide, et astmeline tulumaks on ebaõiglane ja karistab rohkem teenivat inimest maksunäol. Ühelt poolt on see tõepoolest nii, ja need kes nii arvavad, väidavad, et peaks hoopis suurendama tulumaksuvaba tulu. Näiteks tuuakse mõneid mõtteid nagu näiteks see: "Kodanike tulu maksustamist võib vaadelda kui riigipoolset kohustust töötada teatud osa oma tööajast riigi hüvanguks. Inimese teenistusest neljandiku (26 % tulumaks) äravõtmine on samaväärne iga neljanda töötunni riiklikuks sunnitööks rakendamisega. Astmelise tulumaksu korral peab aga inimene karistuseks oma kõrgema teenistuse eest riigi nimel sisuliselt orjama mitte iga neljanda, aga näiteks iga teise tunni oma tööajast"[37]

Tõepoolest näib õige väide. Aga kui hakkata uurima, mis juhtub kui suurendatakse tulumaksuvaba tulu näiteks 2000 kroonini kuus, siis näeme, et asi ikka ei parane ja see inimene, kes rohkem teenib, hakkab ikka rohkem orjama riigi heaks, kui see, kes teenib vähem. Lihtsad arvutused näitavad, et see, kes teenib näiteks 4 000 krooni brutona kuus, "pühendab riigi heaks" ainult umbes iga 7 tunni, sest tema efektiivne maksumäär on 13%. Kes aga teenib 40 000 tuhat krooni kuus brutona, hakkab "riigi heaks" tööd tegema umbes iga 4 tunni, sest tema efektiivne maksumäär on 25 % lähedane.

Seega väide, et astmeline tulumaks ei sobi vaid on vaja tõsta tulumaksuvaba tulu, sest muidu ta diskrimineerib rikkamaid inimesi, ei ole õige. Mõlemad variandid ühes või teises mõttes diskrimineerivad selle maailma rikkamaid.

3.2 Asmelise tulumaksu arvestus

Tabeli 1 järgi on näha, et astmeline tulumaks on kasutusel pea kõikjal maailmas, kõikjal maailmas on ta ka edu toonud. Peapõhjuseks, miks astmeline tulumaks on üksikisiku maksustamise levinumaks vormiks, on asjaolu, et selline maksukorraldus tagab nii üksikisiku kui ka riigi jaoks suurema stabiilsuse ja kasvupotentsiaali.

Kuna Saksamaa tulumaksu astmelisus on väga keeruline (mida tõestab ka joonis 7), kuna näeb ette erinevaid maksumäärasid vallalistele ja abielus olevatele inimestele, siis ei ole võimalik seda selles töös lahti kirjutada ja võrrelda Eestis pakkutavate süsteemidega, kuid võib välja tuua mõned selle põhimõtted ja kaalutleda nende realiseerimist võimalikus tulevas Eesti tulumaksusüsteemis. Just süsteemi keerulisuse pärast kasutatakse Saksamaal palgamaksutabeleid (vt. Lisa 1).

Eestis on astmeline tulumaks olnud kasutusel aastatel 1991 – 1993. Alates aastast 1998 pidevalt räägitakse astmelise tulumaksu taastamisest. Algatas seda protsessi Riigikogu Keskfraktsioon kui 1997 aastal esitas idee astmelise tulumaksu rakendamise kohta. Viimase paari aasta jooksul on selle teema aktuaalsus pidevalt tõusnud. Astmelise tulumaksu ideed hakkasid pooldama ka erakonnad, kes varem olid selle vastu. Joonis 7. Saksamaa tulumaksumäärad 2004 a. Allikas: Einkommensteuertarif 2004 http://www.sozialpolitik-aktuell.de/docs/3/ab/AbbildungIII1b.pdf

Esimesena hakkas astmelist tulumaksu propageerima Keskerakond, mis tuginedes sellele, et eestis on kõige suurim Gini koefitsient[38] (mis näitab ilmekalt rikkuse äärmiselt ebaühtlast jaotust) ja sellest, et suure osa elanikkonna vaesus on kaasa toonud ka hulgaliselt negatiivseid nähte (nagu näiteks kuritegevuse kõrge tase) tõi välja järgmise astmelise tulumaksu skaala:

Tulu kuus Maksumäär 0 – 1 200 eek 0% 1 201 – 6 000 eek 15% 6 001 – 16 000 eek 26% Üle 16 000 eek 33%

Tegu on loomulikult klassikalise tulumaksuskaalaga, kus kõrgema määraga maksustatakse mitte kogu tulu, vaid ainult antud astme alampiiri ületav osa. Näiteks tulult 18 000 krooni maksab inimene mitte (18 000-1 200)*33%=5 544 krooni, vaid 1 200*0%+4 800*15%+ 100000*26%+2 000*33%=3 980 krooni.

Viimasel ajal on hakkanud rõhutama astmelist tulumaksu ka Rahvaerakond „Mõõdukad“, mis pakkub jätta praegust tulumaksusüsteemi praktiliselt muutmata ja lihtsalt lisada maksumäära 33% inimestele, kelle sissetulek aastas on üle 300 000[39] krooni või siis teisiti öeldes alates 2.2 kihi inimestele.

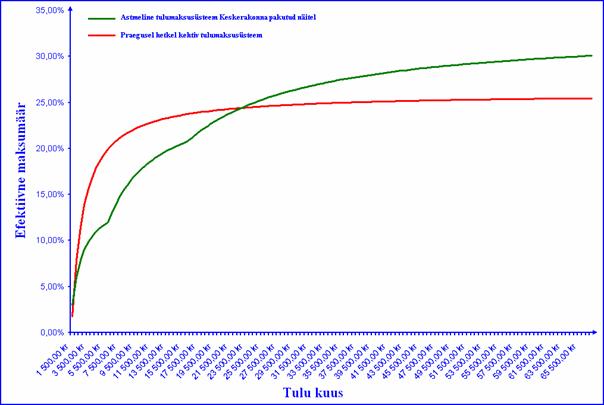

Kasutades Keskerakonna poolt pakutud varianti, on tehtud arvutused, mis on toodud lisa 2 tabelis. Sellest on näha, et efektiivne tulumaksumäär küll tõuseb inimeste jaoks, kes teenib kuni 1 500 krooni (so 1.1 kihi inimeste jaoks), kuid kui arvestada seda, et tänapäeval on Eestis kehtestatud miinimumpalgaks 2 160 krooni, siis võib arvata, et absoluutset enamust see maksumäära tõus ei puuduta ja puudutab ainult neid, kes töötab 0,5 töökohaga, kuid keda on aga vähe. Samuti võiks veel ära märkida, et Keskerakonna puhul on kasutatud 1 200 krooni tulumaksuvaba tulu, samal ajal kui praegusel hetkel kehtib Eestis 1 400 krooni tulumaksuvaba tulu. Kui võtta need mõlemad asjaolud arvesse, julgeks väita, et astmelise tulumaksumäära kehtestamisel ei toimu 1.1 kihi inimestele maksumäära tõusu.

Lisa 2 tabeli andmete põhjal on koostatud joonis 8 mille pealt on hästi näha, kuidas astmeline tulumaks vähendab väiksema sissetulekuga inimeste maksukoormust. Selle järgi on näha, silmatorkavalt suurt maksukoormuse vähendamist kogu 1-se grupi inimestele. St, et kõige rohkem väheneb just nende inimeste maksukoormus, kes seda kõige rohkem vajavad. Samuti on selle tabeli andmetel koostatud käesoleva töö lisa 3, mis näitab kuidas muutub sellise tulumaksusüsteemi sisseviimisel bruto- ja netopalga seose kõver.

Astmelisel tulumaksusüsteemil astmetega 0%, 15%, 26% ja 33% on rida eeliseid: 1. Arusaadavus. Välja pakutud skaala, mis suures osas säilitab praeguse 26%-se tulumaksumäära, on kergesti mõistetav. Igaüks saab lihtsalt välja tuua oma "võidu" või "kaotuse"; 2. Selline skaala ei suurenda maksukoormust rõhuval enamikul elanikkonnast. See kasvab vaid mõnel protsendil[40] kõige rikkamatest; 3. Suurima "võidu" saavad madala- ja keskmisepalgalised, kelle maksukoormus väheneb oluliselt. Kõigepealt suureneb vahe abirahadest elava inimese ja miinimumpalga või sellele lähedase palga saaja sissetulekute vahel. See loob täiendava tööhuvi neile, kes praegu eelistavad abirahasid töötamisele miinimumpalga eest. Sellel on ka oluline psühholoogiline moment - inimene ei soovi olla ülalpeetav, ta tahab näha end ühiskonna täisväärtusliku liikmena. Vähenevad riigi kulutused toimetulekutoetustele ja muudele abirahadele; 4. Lisa 2 tabeli andmete järgi on näha, et senisest rohkem hakkavad maksma tulumaksu need, kelle tulu kuus on üle 23 000 krooni. Selliseid inimesi on suhteliselt vähe (3-4%)[41]. Nende maksukoormuse tõus ei ole nii suur, et pärsiks aktiivsust. Näiteks 40 000 krooni kuus teeniv inimene hakkab rohkem maksma 1 204 krooni.

Joonis 8. Astmelise ja proportsionaalse tulumaksu efektiivse maksumäära tõusu võrdlus

Sellise maksusüsteemi sisseviimisel kaotavad kõige rohkem kohalikud omavalitsused, sest tänase seisuga laekub 56% üksikisiku tulumaksust kohaliku omavalitsuse eelarvesse. Suurema sissetulekuga inimesed elavad valdavalt Tallinnas, mis tähendab madalamaid tulumaksumäärasid väljaspool pealinna ning omavalitsuste tulude vähenemist. Osaliselt lahendab probleemi tasandusfondi asutamine, mis kataks madalamate tuludega omavalitsuste laekumiste vahe riigi keskmisega võrreldes 90%-ni. Kuid ainult selle abivahendi sisseviimine ei too lõpliku probleemi lahendamise. Selle probleemi lahendamine võib olla omavalitsuste motivatsiooni, pädevuse, ja vastutuse kohaliku elu korraldamisel suurendamises.[42] Ümberkorraldustega peab saavutama mõistliku tasakaalu kahe printsiibi - kohapealse kogukondliku iseotsustamise ja majandusliku efektiivsuse, vahel.

Omavalitsuste tulubaasi ümberkorraldamiseks on aastatega välja pakutud mitmeid äkilisemaid ja vähemäkilisemaid muudatusi. On räägitud uute maksude sisseviimisest ja olemasolevate ümberjagamisest. Need ettepanekud ei ole aga leidnud poliitilist toetust. Ükski pakutud ümberjaotamistest ei anna efekti omavalitsuste tulubaasi regionaalsete erisuste vähendamiseks.

Kõige kiirema tulemuse annab omavalitsuste praeguste tulude laekumise ümberkorraldamine. Omavalitsuste kõige suurem tuluallikas on üksikisiku tulumaks. Tulumaksuvaba miinimum ja aastatega sisseviidud isikute tulumaksuvabastused on vähendanud omavalitsustele tulumaksu laekumist ja ei võimalda neil planeerida oma tulusid pikemas perspektiivis. Tagasimaksed isikute tuludeklaratsioonide põhjal võtavad omavalitsustelt ära suure osa I poolaasta laekumistest ja pole täpselt prognoositavad.

Eeltoodust lähtuvalt võib välja pakkuda suhteliselt lihtsa ja kiiresti sisseviidava ümberkorralduse: muuta kohalike omavalitsuste eelarved maksuvabastustest sõltumatuks.[43] Kohalikele omavalitsustele laekuva üksikisiku tulumaksu osalt ei arvestataks maksuvaba tulu ja deklaratsioonide alusel tehtavaid mahaarvamisi ning need jääksid riigieelarve kända. Selle tulemusel laekuks omavalitsustele oluliselt rohkem tulumaksu. Näide sellest kuidas muutub olukord sellise süsteemi sisseviimisel toob joonis 9.

Mida selline ümberkorraldus kaasa toob?

Joonis 9. Omavalitsustele laekuv üksikisiku tulumaks maksumaksja kohta võrrelduna Tallinnaga (arvestused 2001.a andmete baasil). Allikas: Keskerakond. Astmeline tulumaks. Euroopalik ja õiglane maksusüsteem. Tallinn: keskerakond, 2003. Lk. 25

Seega saab probleem kohalike omavalitsuste tulubaasiga lahendatud olema. ja ei saa olla enam astmelise tulumaksu sisseviimise pidurdajaks.

Mis puudutab aga süsteemi keerulisust, siis võib öelda, et see küll ei võiks olla see asi, mis pidurdab astmelise süsteemi rakendamist. Esiteks selle pärast, et Saksamaal on süsteem palju keerulisem ja seal tullakse sellega toime ja teiseks selle pärast, et tänapäeva infotehnoloogia areng on piisavalt kõrge, et vajaliku tulumaksusummat paari klahvivajutusega selgeks teha. Lisaks sellele, et Saksamaa tulumaksusüsteemis kasvavad maksumäärad geomeetrilises progressioonis, teeb selle veelgi keerulisemaks see, et seal on kõik maksumaksjad jaotatud maksuklassidesse millest 3-das peatükkis räägitud on. Oma tulude deklareerimisega toime tulla aitavad seal maksunõustajad.

Saksamaal kasutatavatest maksuklasside puhul on tegemist klassidega, kus iga klass on erinevalt maksustatud. Maksuklassid mõjutavad ainult igakuiseid kinnipidamisi palgalt, mida teeb tööandja. Kogu aasta maksukoormusele nad ei mõju mitte kuidagi – ainult jooksvale neto palgale. Selle süsteem rakendamist võiks kaalutleda ka Eestis, sest selle on vähemalt üks väga hea omadus. Näiteks kui inimene kahtlustab, et lähimal ajal teda võidakse koondada või mingil muul põhjusel võib töötu jääda, siis võiks ta muuta oma maksuklassi selliseks, kus igakuised kinnipidamised on väiksemad, aga aasta lõpus juurde maksmisele kuuluv summa on suurem ja seega võita kahekordselt:

Inimeseks kellel sellist süsteemi vaja võiks olla on näiteks lapsepuhkusele minev naine. Sellisel viisis saab ta suuremat rasedus- ja sünnituspuhkuse tasu. Tavalisel inimesel aga ei ole mõttet vahetama hakkata oma maksuklassi selliseks, sest siis peab ta järgmise aasta alguses palju tulumaksu juurde maksma. Sellega saab tagatud see, et maksud laekuvad eelarvesse ikka ühtlaselt.

Silmapaistvaks keeruliseks asjaks astmelise tulumaksu puhul jääb vaid erisoodustuste maskustamise probleem. Astmelise maksustamse puhul peaks erisodustused olema personaliseeritud õige maksumäära arvutamiseks. Maksuametile oleks see keeruline ülesanne. Näiteks võib tuua ettevõtte poolt korraldatava peo, kus tööandja pakub töötajatele jooke ja sööke. Sellisel juhul oleks soodustuse pealt maksu arvutamine iga töötaja suhtes eraldi väga komplitseeritud - kui palju keegi sõi või jõi, teab ainult tema ise.

Ühetaoline maksumäär annab võimlause maksustada erisoodustusi ilma erisoodustuse määra iga isiku suhtes eraldi välja arvutamata, samal ajal maksukohustuse suurus ei vähene, vaid jääb samaks. Kuid vaatamata nende tõsistele argumentidele, julgeks väita, et kõik ei ole nii halb nagu esialgu näeb välja. Asi on selles, et erisoodustuste osakaal kogu tulumaksutulust on mitme aasta jooksul olnud alla 1 %[45]. Seega võib väita, et selle osakaal on nii võrd väike, et see peaks olema viimane asi, mille peale peaks mõtlema enne kui astmelist maksusüsteemi juurutama hakkata. Selle probleemi lahenduseks võiks vast olla see, et jätta erisoodustustele üks ja ühtne maksumäär. Kuid muidugi pole siin kõik nii lihtne ja sellega võib kaasneda selline probleem, et hakkatakse proovima osa tulusid näitama erisoodustustena.

See, et astmelisus annab maksunõustajatele tööd, ei ole halb nagu väidetakse, kas või selle pärast, et see annab töökohti juurde. Samal ajal väidetakse, et astmelise tulumaksu sisseviimine muudab maksu korjamist palju kulukamaks nii riigi kui ka maksumaksja jaoks. Selle väitele tasub vastu vaielda argumendiga, et maksuameti aastaraamatu andmete järgi toob iga maksukorjamisele kulutanud kroon riigi eelarvesse 197 krooni maksude näol. Kas siis tõesti usutakse, et astmelise süsteemi sisse viimisel langeb see number kohe kahekordselt või veelgi rohkem? See poleks küll kuidagi loogiline.

Astmelise tulumaksu vastu vaieldakse argumendiga, et kõrgepalgalised inimesed hakkavad igasuguste abivahendite abil üritama enda tulu kõrgema astme pealt madalamasse üle viima (maksude optimiseerimiserimine). Samuti väidetakse, et kõrgepalgalised hakkavad osa tuludest oma sugulaste tuludena deklareerima, nagu näiteks abikaasad deklareerivad tulusid ühiselt. Ja lõpuks võivad kõrgeplagalised inimesed lihtsalt teisse riiki ära “põgeneda” ja siis kaotab kogu ühiskond.

Julgeks väita, et sellist asja ei saaks isegi puht teoreetiliselt juhtuda. Esiteks selle pärast, et tulumaksuseadus ei näe näe ette võimalust deklareerida oma tulusid koos oma vennaga või isaga, ainult abikaasaga. Abikaasaga ühise deklaratsiooni esitamine on juba ammu kasutusel ja juba ammu vähendatakse maksustatava tulu suuruse mitte töötava abikaasa tulumaksuvaba tulu võrra. Järelikult see on loomulik ja nii see ka peab olema ja nii ta jääks, kui oleks astmeline tulumaks. Teiseks selle pärast, et kui vaadata lisa 3 joonist, mis on joonistatud lisa 2 tabeli andmete põhjal, siis on näha, et endisest rohkem hakkavad maksma ainult need inimesed, kes teenivad üle 37 000 krooni kuus. Selline inimene peaks hakkama rohkem maksma 1 000 krooni võrra. Kas siis tõesti 37 000 krooni kuus teeniv perekonna isa ja mõne suure ettevõtte juht hakkab 1 000 krooni eest maksupetturiks muutuma? Kas ta siis tõesti palkab endale selle jaoks eraldi raamatupidaja või tõstab olemas oleva raamatupidaja palka? Kas tasub ennast ära selline võimalus? On absurde väita, et selleks, et võita 1 000 krooni kuus, peab ennem 21 000 krooni kuskile ära “peitma”! Mis puudutab aga teisse riiki “põgenemist”, siis siin julgeks ka väita, et see on väga vähe tõenäoline, kui mitte üldse võimatu, sest et enamus riikides on juba ammu kehtestatud astmeline tulumaks ja selle piirmäärd on seal palju kõrgemad. Näiteks Saksamaal on selle määr alates 2005 aastast 42%. 3.3 Segaarvestuse tulumaksu arvestus

Segaarvestuse suureks eeliseks astmelise ja proportsionaalse süsteemi ees võib pidada seda, et ta sisaldab endas mõlema nimetatud süsteemi positiivseid külgi. On sotsiaalselt õiglasem kui proportsionaalne ja samal ajal ei soosi sissetulekute suurt erinevust elanikkonna vahel. Lisaks sellele on teda ka lihtsam arvestada kui astmelist tulumaksu. Arvatavasti on ta võtnud nendelt süsteemidelt ka negatiivseid külgi, kuid see selgub analüüsi käigus. Segaarvestuse näiteks võiks olla tulumaksusüsteem, mis oli kasutusel Venemaal 1999 aastal. Selle süsteemi põhimõtteid kirjeldab tabel 7. Eesti oludega kohandatuna näeks see tabel välja nagu tabelis 8 toodud on.

Tabel 7 Füüsilise isiku tulumaksumäärad aasta kohta Venemaal 1999 aastal (rublades).

Allikas: http://viart.vrn.ru/ip/podoh99.htm

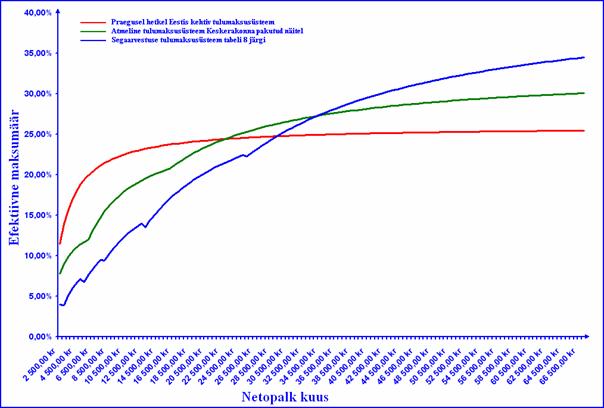

Segaarvestuse tulemused on toodud lisas 4. Lisa 4 tabeli andmete põhjal on samuti koostatud lisa 5 joonis, kus on võrreldud netopalga muutust proportsionaalse- astmelise- ja segaarvestuse tulumaksusüsteemide puhul. Lisa 5 joonise pealt on hästi näha, millise kaotuse või võidu rahalises väljenduses segaarvestuse süsteemi sissejuurutamine toob. Silmatorkavalt on kohe näha kõrgepalgalise elanikkonna olulist tulude langemist. Langus on umbes sama suur kui proportsionaalse ja astmelise süsteemide vahel. Joonise 10 pealt on hästi näha et, umbes sama palju on kõrgepalgalistel inimestel tõusnud efektiivse maksumäära näitaja.

Tabel 8 Segaarvestuse tulumaksumäärad aasta kohta (kroonides)

Vaadates joonist 10 paistab ka kohe silma maksumäära langus viies kohas. Näiteks esimest langust saab näha 2 500 krooni peal, teine langus leiab aset 5 000 peal, kolmas 7 500 peal, neljas 12 500 peal ja viies leiab aset 25 000 krooni peal. Need langused on seotud sellega maksumäära astmetega vahetamisega. Siit võib järeldada, et sellise süsteemi kehtestamine toob teatud palkade tõstmist. Näiteks kui inimene saab palka 2 500 krooni, on tema efektiivne maksumäär 3,96%. Kuid kui ta saab palka 3 000 krooni, siis on tema efektiivne maksumäär juba 3,90%, s.t, et kui tööandja oma töötajatest hoolib, siis peaks ta antud näitel tõstma palka 2 500 krooni pealt kuni 3 000 kroonini, sest siis töötaja maksumäär on väiksem.

Madalate sissetulekutega inimeste palkade tõusmine on muidugi väga hea, kuid kui vaadata edasi, siis me näeme, et pole mõttet maksta ka 25 000 palka, sest sellisel juhul maksumäär on kõrgem kui 25 500 krooni juures. Selliseid palkasid saavad tavaliselt ettevõtete juhid kes tihti on ka veel juhatuse liikmed. Järelikult otsustavad nad praktiliselt ise millist palka endale maksta. Siin arvatavasti hakkavad nad endale 25 500 kroonist palka maksma ka 24 500 krooni asemel sest maksumäära tõus on selles vahemikus ainult 0,03 % või 230 krooni. Järeldus väga lihtne – teatud piirkondades soosivad sellised atmed rikkaid inimesi.

Joonis 10. Astmelise, proportsionaalse ja segaarvestuse tulumaksusüsteemide efektiivse maksumäära tõusu võrdlus. Segaarvestuse tulumaksusüsteem lihtsustab küll oluliselt madalapalgalise elanikkonna elu eriti 1.1 ja 1.2 kihi inimeste oma. Kuid samal ajal soosib ta ka rikkaste inimeste elu, kelle äraelamise tase on juba ammu saavutanud. Seega võib öelda, et selle asemel, et maksustada rikkamaid inimesi (need kes teenivad kuus alates 20 000 kroonist) suurema maksumääraga maksustab selline maksusüseem vastupidi madalamaga maksumääraga ja alles 31 500 krooni peal jõuab ta üle 26%. Kui arvestada seda, et inimesi, kes teenivad üle 31 500 krooni kuus on Eesti riigis väga vähe, siis võib öelda, et selline tulumaksusüsteem vähemalt selliste astmetega aitab küll parandada vaeste inimeste seisu, kuid ta ei leevenda sotsiaalseid probleeme ja eelkõige suurt elanikkonna kihistumist. Selle poole pealt on selline süsteem väga sarnane Eesti proportsionaalse süsteemiga.

Sellisest süsteemist võib kasu olla kui nihutada astmete määrasid ja summasid sellisel moel, et efektiivse maksumäära kõver ühtiks joonise 10 peal oleva astmelise tulumaksusüsteemi kõveraga. Siis oleks sellisel süsteemil üks väga suur eelis astmelise maksusüsteemi eest – segaarvestuse süsteemi on lihtsam administreerida, kuid samal ajal see ei tähenda, et astmelist süsteemi on ülejõu administreerida. 4 MAKSUSOODUSTUSED

Riik püüab maksumaksjate otsuseid mõjutada, võimaldades erinevaid maksusoodustusi (mahaarvamisi tulust). Praktika näitab, et nende arv kipub aja jooksul pigem kasvama kui kahanema. Väga raske on vastu vaielda väitele, et soodustada tuleks eluaseme soetamist, koolitust, pensioniks raha kogumist või lasterikaste perede toimetulekut. Samas väheneb nendega maksusüsteemi läbipaistvus.

Lisaks maksuvabale tulule saab Eestis füüsiline isik oma tulust teha järgmisi mahaarvamisi: 1. täiendav maksuvaba tulu 3 ja enama lapse korral; 2. eluasemelaenu intressid; 3. koolituskulud (sh õppelaenu intressid); 4. heategevuslikud kingitused ja annetused ning ametiühingu sisseastumis- ja liikmemaksud; 5. kohustusliku kogumispensioni (nn pensioni 2. sammas) sissemaksed; 6. täiendava kogumispensioni (nn pensioni 3. sammas) sissemaksed; 7. töötuskindlustuse maksed; 8. teisele residendist füüsilisele isikule makstud elatis, kui see on elatise saaja maksustatav tulu.

Juures olev tabel 9 näitab, et Eestis on maksusoodustuste kasutamine aasta-aastalt kasvanud ning joonis 11 näitab, et suurema sissetulekuga maksumaksjate jaoks efektiivne maksumäär seega vähenenud.

Tabel 9 Eestis lubatud mahaarvamiste % maksustatavast tulust (välja arvatud maksuvaba tulu)

Allikas: Maksuamet. Residendist füüsiliste isikute aastate 1996-2000 tuludeklaratsioonide koondfailid. Autori enda arvutused

Joonis 11. Efektiivse maksumäära sõltuvus tulu suurusest ja mahaarvamistest Allikas: Tulumaksuseaduse § 23-28. Autori arvutused

Joonise 11 pealt on näha kuidas efektiivse maksumäära näitaja langeb koos palgatõusuga. See on seotud tulumaksuseaduses lubatud mahaarvamistega. Roheline kõver näitab, kuidas võib teoreetiliselt efektiivne maksumäär langeda seoses seaduses lubatud maksusoodustuste kasutamisega. Kuna aga vaesemal elanikkonnal pole võimalik neid maksusoodustusi realiseerida väikese sissetuleku tõttu (eelkõige 1.1 ja 1.2 kihi inimestel), siis hakkab tulumaks tasapisi regresseeruvaks muutma, sest palga kasvamisel tekkib inimesel ka võimalus eluaset soetada, koolituskulusid tasuda või pensioniks investeerida. Väikese sissetulekuga inimesed neid mahaarvamisi kasutada ei saa, kuna kogu sissetulek läheb esmavajaduste rahuldamiseks. Kuidas maksusoodustused võimaldavad maksumäära vähendada näitab joonisel roheline kõver, sinine kõver aga näitab, kuidas umbes praktilises elus ella saab. Siit on hästi näha, et sellistes tingimustes muutub maksusüsteem regresseeruvaks.

Kuna maksusoodustustele on kehtestatud piirmäärad, siis aitab sellist situatsiooni parandada selliste maksusoodustuste kehtestamine, mis ka 1 grupi inimestele kättesaadavad on. Jõukamate inimeste maksumäära sellised soodustused aga ei mõjuta kuna neil on maksusoodustuste piirmäär juba ammu saavutatud. Kui vaadata Saksamaa tulumaksusüsteemi, siis on seal kehtestatud palju kättesaadavamd maksusoodustused, kuna tulumaksuseaduse järgi on lubatud maha arvata maksustatavast tulust kodust tööle ja töölt koju jõudmise kulud. Neid keegi ei arvesta ja neid pole vaja tõestada, selle kohta on lihtsalt kehtestatud täiendav tulumaksuvabatulu 1 044 Eurot aastas. Samuti on tulumaksuvabad panga konto haldamise kulud, tööotsimise kulud, maksunõustamisega seotud kulud mille alla käib nii vastava kirjanduse ostmise kulud kui ka maksnõustaja külastamise kulud, sugulaste matmisega seotud kulud, abielu lahutamisega seotud kulud, laste ülalpidamise kulud kui lapsed ei ela oma vanematega (näiteks õppivad teises linnas) ja palju muud tööks vajalikud tööristaad ja riided (sest leidub ikka tööanjaid kes ei taga töölistele kõiki vajalikke vahendeid).

Selliste ja sarnaste maksusoodustuste kehtestamine võimaldaks oluliselt vähendada maksukoormust vaesemal elanikkonnal ja jätta kõrgepalgalise elanikkonna maksumäära sellisel tasemel, et selle üle suuri vaidlusi ei käiks sest selliste maksusoodustustega hooliks riik inimestest kahekordselt. Esiteks mõistab inimene, et väga paljud kaubad ja teenused jäävad maksumaksjatele tulumaksuvõrra odavamateks ja samal ajal on sotsiaalne kaitse Saksamaal ka kõrge. Siit võib järeldada, et sotsiaalne kaitse, mida tahetakse astmelise tulumaksu sisseviimisega parandada, ei sõltu otseselt tulumaksumäärast ja eelarvesse laekuvatest tuludest, vaid ka paljudest muudest faktoritest.

Kokkuvõtteks võib järeldada, et tulumaksu progresseeruvus, proportsionaalsus või regresseeruvus ei sõltu ainult maksumäärade arvust ja suurusest, vaid ka mitmetest teistest teguritest, nagu maksuvaba tulu suurus ja maksusoodustuste olemasolust, eesmärgist ning soodustuse kasutamisele rakenduvatest piirangutest. Väitlused proportsionaalse ja progresseeruva füüsilise isiku tulumaksu plussidest ja miinustest jäävad ilmselt kestma, olenemata sellest, kumb neist parajasti kasutusel on.

5 KOKKUVÕTTE

Riik ei saa eksisteerida ilma, et oleks tagatud tema majanduslik iseseisvus. Seda iseseisvust tagavad riigile erinevad maksud mis kokkuvõtes moodustavad maksusüsteemi. Üheks kõige tähtsamaks maksuks riigis on tulumaks. Tulu võib maksustada kolmel viisil: proportsionaalselt, progresseeruvalt ja regresseeruvalt. Kõik süsteemid on väga erinevad ja igal süsteemil on oma positiivsed ja negatiivsed küljed, kuid kõikidel neist on ühine eesmärk: tagada riigi eelarve täitmine.

Makse korjatakse kõikides riikides juba iidsest maailmast kui riigil pole veel oma finants asutusi olnud ja maksude korjamise süsteemi ei saanud veel nimetada maksusüsteemiks. Sel perioodil määras riik lihtsalt konkreetse summa mida oleks tarvis saada. Aja jooksul on maksusüsteem arenenud ja juba keskajaks olid välja kujunenud esimesed maksusüsteemid. Kiire maksusüsteemide areng on lõppenud XIX sajandil kui olid välja töötatud kindlad maksustamise reeglid.

XX sajandi alguseks olid kindlad maksusüsteemid välja töötatud ka käesolevas töös käsitletud riikides. Kuid vaatamata sellele, läksid need riigid tulumaksus erinevad teed pidi ja kehtestasid erinevad tulumaksusüsteemid.

Maailma üks mõjukamaid finantsiste ja rikkamaid inimesi George Soros on öelnud: "süsteemi, mis valitseb praegu endistes Nõukogude Liidu maades, võib parimal juhul nimetada röövkapitalismiks. Riigivõim on pöördunud erahuvide teenimise suunas, lõhe rikaste ja vaeste vahel suureneb. See on ohtlik süsteem, mis ei loovuta mingeid hüvesid ega anna lootust kaotajatele". Eesti üks rikkamaid inimesi, Pakterminali nõukogu esimees Aadu Luukas, otsib aastalõpu "Arteris" lihtrahvaga leppimist: "ohtlikult suureks veninud lõhed ühiskonna eri rühmade vahel tuleb ületada. Et saavutada majanduskasvu, tuleb rahvas ühise mütsi alla saada." Tõepoolest, rahvusvahelisel tasandil on hakatud Eestist rääkima kui ühest kõige sügavamalt kihistunud postsotsialistlikust riigist. Pole saladus, et üks protsent kõige rikkamaid inimesi Eestis saab sama palju tulu kui 25% kõige väiksema sissetulekuga inimesi. Seega, 5000 kõige rikkama pere sissetulekud on sama suured kui 125 000 vaesema pere sissetulekud.

Sellise olukorra parandamine peitub maksusüsteemi muutmises. Täpsemalt öeldes maksureformis. Sellises maksureformis mis näeks ette kardinaalset tulumaksusüsteemi muutmist. Maksureformi kujutatakse erinevalt ette. Pakutakse kolme peamist varianti: astmelise tulumaksu kehtestamine, maksumäära oluline alandamine, maksuvaba tulu oluline tõstmine.